China vs. US Tyres 사건 (DS399, 2011.09.05. - 상소기구).pdf

0.18MB

* 아래 본문은 원문과 각주처리, 문단 구분 등이 다를 수 있습니다. 정확한 원문을 확인하시고 싶으신 분은 위 파일을 다운로드하시기 바랍니다.

[중국 WTO 가입 의정서(Protocol on the Accession of the People's Republic of China)]

본 사건의 제소국은 중국이고 피소국은 미국이다. 제3자 참여국은 EU, 일본, 대만, 터키 및 베트남이다.

2010년 3월 12일 WTO 사무총장은 다음과 같이 패널을 구성하였다.

ㅇ 의장: Celso Lafer

ㅇ 패널위원: Donald M. McRae, Luis M. Catibayan

동 분쟁의 상소심을 담당한 상소위원은 다음과 같다.

ㅇ 의장: Jennifer Hillman

ㅇ 상소위원: Shotaro Oshima, Peter Van den Bossche

(1) 사실 배경 및 절차진행 경과

2009년 9월 14일, 중국은 미국이 중국산 승용차 및 경화물차 타이어에 대해 취한 세이프가드 조치가 위법하다고 주장하면서 동사건을 WTO 분쟁해결절차에 제소했다. 문제된 세이프가드는 미국 국제무역위원회(United States International Trade Commission: USITC)의 조사 후 중국의 WTO 가입 의정서 (“가입 의정서”) 제16항에 근거하여 미국이 취한 조치였다. 미국 국제무역위원회는 세이프가드 조사 후 중국산 승용차 및 경화물차 타이어의 수입량이 급격히 증가하여 동종 및 직접 경쟁 상품을 생산하는 국내 생산자에 대한 “시장 교란 (market disruption)”을 야기하였다고 결론지었다. 이에 따라 미국 정부는 3년의 기간 동안 해당 상품의 수입에 추가 수입 관세를 부과하는 형태로 세이프가드 조치(“미국의 세이프가드 조치” 또는 “대상조치”)를 취하였다. 본 사건 패널은 2010년 1월 19일 설치되었다. 패널 보고서는 2010년 12월 13일 WTO 회원국들에게 회람되었다. 패널은 미국의 세이프가드 조치가 중국의 WTO 가입 의정서 제16조 및 GATT 제I.1조와 제II.1조 제(b)호에 합치하지 않는다고 판단했다. 중국은 패널 보고서의 일부 내용에 불복하여 상소했다. 상소기구 보고서는 2011년 9월 5일 회람되었다. 상소기구는 패널 결정을 전부 인용하였으며, 미국의 조치가 WTO 협정에 합치한다고 판단했다. 따라서 상소기구는 DSU 제19.1조에 따른 어떠한 권고도 하지 않았다.

(2) 판정 요지

본 사안 패널 및 상소기구의 판정 요지는 다음과 같다. 가. 가입 의정서 제16.4조 상 “급격하게 증가” 요건과 관련하여, 상소기구는 미국 국제무역위원회가 중국으로부터의 대상제품 수입이 “급격하게 증가”해야 한다는 요건을 충족했다는 패널 판정을 인용했다. 나. 가입 의정서 제16.4조 상 인과관계 요건과 관련하여, 상소기구는 미국 국제무역위원회가 대상제품이 해당 피해의 “중대한 원인”임을 충분히 입증했다는 패널 결정을 인용했다. 상소기구는 제16.4조 상 “중대한 원인”이라는 용어로 표현된 인과관계를 입증하기 위해서는 급격한 수입 증가가 국내 산업에 실질적 피해를 야기하는 데 “중요한” 또는 “주목할 만한” 기여를 해야 한다고 설명했다. 또한 기타 요인들의 영향력이 대상제품 수입에 부당하게 귀속되지 않도록 보장하는 경우에만 대상제품의 수입이 국내 산업의 실질적 피해의 중대한 원인이라고 조사기관이 판단할 수 있다고 보았다. 다. 가입 의정서 제16.3조 및 제16.6조 상 피해 구제 및 지속기간과 관련하여, 패널은 (i) 미국이 제16.3조에 반하여 대상제품의 수입이 급격하게 증가하여 야기된 시장 교란을 방지하거나 피해 구제를 위하여 필요한 정도를 벗어났으며, (ii) 대상조치가 제16.6항에 따라 시장 교란을 방지하거나 피해 구제를 위하여 필요한 기간을 도과했음을 중국이 입증하지 못했다고 판단했다.

본 사건에서는 중국의 WTO 가입 의정서(Protocol on the Accession of the People's Republic of China,“가입 의정서”)의 위반이 문제되었다. 본 사안에서는 이 중 특히 가입 의정서 제16.1조, 제16.3조, 제16.4조, 제16.6조 위반 여부가 쟁점이 되었다.

본 사안에서 문제된 조치는 미국이 1974년 무역법(Trade Act of 1974) 제421조에 따라 중국산 승용차 및 경화물차 타이어에 대해 취한 세이프가드 조치였다. 동 조치는 가입의정서 제16조 상 제품 특정적(product-specific) 세이프가드 조치의 형태로 취해졌다.

2009년 4월 20일 미국 철강·제지 및 임업·고무·제조·에너지·연합 산업 및 서비스 노동자 국제 연합(United Steel, Paper and Forestry, Rubber, Manufacturing, Energy, Allied Industrial and Service Workers International Union)은 중국으로부터 수입되는 승용차 및 경화물차 타이어가 국내 생산자에 시장 교란을 야기하거나 야기할 위협이 있을 정도로 상당히 증가된 양으로 수입되고 있다고 미 당국에 청원했다. 미국 국제무역위원회는 2009년 4월 24일 조사를 개시했다. 미국 국제무역위원회의 세이프가드 조사는 중국산 승용차 및 경화물차 타이어의 수입량이 급격히 증가하여 동종 및 직접 경쟁 상품을 생산하는 국내 생산자에 대한 시장 교란을 야기하였다고 결론지었다. 2009년 9월 11일 대통령의 결정에 따라, 미국 정부는 3년의 기간 동안 해당 상품의 수입에 추가 수입 관세를 부과하는 형태로 세이프가드 조치를 취하였다. 처음 1년 동안은 35% 부가세를, 두 번째 해에는 30%의 부가세를, 세 번째 해에는 25% 부가세를 부과하였으며, 동 조치는 2009년 9월 26일 발효되었다.1)

중국은 미국이 세이프가드 조치를 부과함에 있어 중국의 WTO 가입 의정서 제16.1조와 제16.3조, 제16.4조, 제16.6조, 그리고 GATT 제I.1조와 제II.1조 제(b)호를 위반하였다고 주장했다. 중국 측 주장을 정리하면 다음과 같다.2)

(1) 미국은 중국으로부터의 타이어 수입량이 가입의정서 제16.1조와 제16.4조에 따라 “증가한 수량”에 해당하며, “급격히 증가”하였음을 적절히 판단하지 못함.

(2) 가입의정서 제16조 상 인과관계 기준을 이행하기 위한 미국 국내 법령은 그 자체로서 가입의정서 제16.1조 및 제16.4조에 반함.

(3) 미국은 중국으로부터의 수입이 가입의정서 제16.1조 및 제16.4조에서 요하는 “중대한 원인”에 해당하는지 여부를 적절히 판단하지 못함.

(4) 미국은 “필요한 정도”를 넘어선 잠정적 세이프가드 조치를 부과했기 때문에 가입의정서 제16.3조를 위반함.

(5) 미국은 “필요한 기간”을 넘어선 3년의 기간 동안 잠정적 세이프가드 조치를 부과했기 때문에 가입의정서 제16.6조를 위반함.

(6) 미국의 잠정적 세이프가드 조치는 미국이 중국산 승용차 및 경화물차 타이어에 대해 다른 국가에서 생산된 동종 상품과 동일한 대우를 하지 않았다는 점에서 GATT 제I.1조 위반에 해당함.

(7) 미국의 잠정적 세이프가드 조치인 추가 수입 관세 부과 행위는 GATT 상 미국의 승용차 및 경화물차 타이어에 대한 관세 양허의 부당한 수정에 해당하기 때문에 GATT 제II.1조 제(b)호 위반에 해당함. 한편 미국은 중국의 모든 주장을 배척하도록 패널에게 요청했다.

(1) 가입 의정서 제16조 제4항 (“급격히 증가하는”) 관련 판단

당사국의 주장

가입 의정서 제16.4조는 수입이 절대적 또는 상대적으로 “급격히 증가(rapidly increasing)”할 것을 요하며, 또한 이러한 증가량이 국내 산업에 “실질적 피해 또는 실질적 피해의 우려에 대한 중대한 원인”이 될 것을 요한다.3)

가. 제소국의 주장

중국은 미 당국이 가입의정서 제16.4조에 따라 중국으로부터의 수입이 “급격히 증가”하고 있는지 여부를 제대로 판단하지 못했다고 주장했다. 중국 측에 따르면, 조사대상 기간 중 가장 최근 시점에 해당하는 2008년에는 수입 증가율이 감소했으므로 이 시점에서는 수입이 “급격히 증가”하지 않았다. 중국은 “증가하는”이라는 용어가 가장 최근 시점에 수입이 증가하고 있을 것을 요구한다고 주장하였다. 가입의정서 제16.4조에서 사용된 현재 진행형 시제가 이를 뒷받침한다고 보았다. 중국은 미 당국이 2008년의 변화에 충분한 관심을 기울이지 않고 오히려 전체 조사대상 기간에 걸친 변화를 강조했다는 점에서 수입 관련 데이터를 제대로 검토하지 않았다고 주장했다.4)

나. 피소국의 주장

미국은 자국 국제무역위원회가 가입의정서 제16조에 따라 중국으로부터의 수입이 “급격하게 증가”했다는 합리적 판단을 내렸다고 주장했다. 미국은 또한 가입의정서 제16조 상 “급격한 증가” 요건이 WTO 세이프가드 협정상 요건보다 더 엄격하게 적용된다는 중국 측 주장을 반박했다. 미국 측에 따르면, 가입의정서 제16조 상 수입의 ‘실질적 피해(material injury)’는 세이프가드협정 상 “심각한 피해(serious injury)”보다 완화된 요건으로 보아야 한다. 미국은 또한 가입의정서 문언이 조사 당국에 대해 가장 최근 기간의 수입 증가만 고려할 의무를 부과하고 있지 않다고 주장했다. 미국은 또한 중국이 “급격하게 증가하는” 요건을 제16조 상 실제 문언보다 더 제한적으로 해석하고 있다고 주장했다.5)

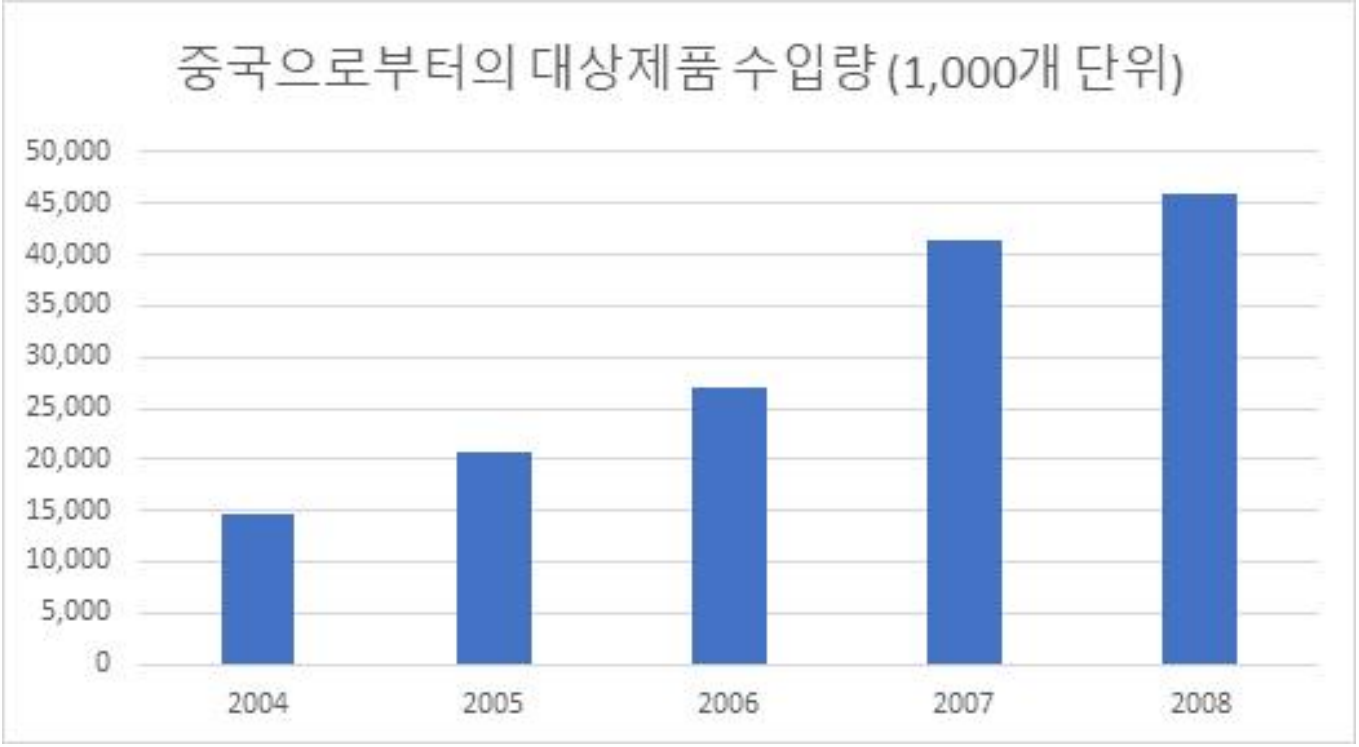

패널의 판단 패널은 조사 대상기간(2004-2008)의 각 연도에서 대상제품 수입의 절대적 증가량과 동 기간 동안 대상제품 수입의 전년 대비 증가율에 대한 수입 데이터를 다음과 같이 요약했다.6)

| 연도 | 2004 | 2005 | 2006 | 2007 | 2008 |

| 대상제품 수입량 (1,000개 단위) |

14,575 | 20,790 | 27,005 | 41,503 | 45,975 |

| 연도 | 2004 | 2005 | 2006 | 2007 | 2008 |

| 대상제품 수입 증가율 (%p) |

- | 42.7 | 29.9 | 53.7 | 10.8 |

자료: WTO 패널 보고서(WT/DS399/R), para.7.83의 자료를 저자 번역.

자료: WTO 패널 보고서(WT/DS399/R), para.7.84의 자료를 저자 번역.

패널에 따르면, 조사 대상기간의 각 연도마다 대상 제품 수입량이 절대적으로 증가했으며, 이로 인해 중국으로부터의 수입량이 전체적으로 3,100만 개, 즉 215.5% 증가했다. 특히 2007년과 2008년은 가장 큰 증가량을 보였다고 판단했다. 따라서 패널은 이러한 수입량 데이터를 고려할 때, 절대량의 측면에서 중국으로부터 대상제품 수입량이 급격하게 증가했다는 미국 국제무역위원회의 결론은 일견 타당하다고 보았다.7)

패널은 가입의정서 제16.4조 상 “증가하는”이라는 구절에서 현재진행형 시제가 사용되었기에 가장 최근의 수입 데이터만 고려해야 한다는 중국 측 주장을 받아들이지 않았다. 패널은 상소기구가 세이프가드협정 제2.1조 상 “수입되고 있는(is being imported)”이라는 구절이 문법적으로 “수입이 갑작스럽게 최근에 증가해야 함”을 의미한다고 보았지만, 수입 증가가 반드시 가장 최근의 기간에 발생했어야 함을 요구하지는 않았다고 설명했다. 패널은 비록 “최근(recent)”이라는 문언이 일종의 회고분석을 요구하기는 하나 조사당국의 결정이 있기 바로 직전의 조건만 검토할 것을 요구하지는 않는다고 판단한 US - Line Pipe 사건 패널 보고서도 인용했다.8)

패널은 또한 “급격히”라는 용어의 의미가 "상당한 속도로, 신속하게(with great speed, swiftly)"로 정의될 수 있다고 보았다. 패널에 의하면, "급격히”의 사전적 의미에서는 증가율에 대한 어떠한 언급도 없으며, 수입 증가율이 증가해야만 수입이 급격히 증가하는 것으로 볼 수 있다는 암시도 없다. 따라서 수입이 "급격히” 증가하기 위해서는 "상당한 속도로, 신속하게” 증가하기만 하면 되며, 반드시 수입 증가율이 신속하게 증가할 필요는 없다. 또한, 증가율이 감소했다고 하여, 수입이 "급격히 증가”한 것이 아니라는 결론으로 귀결되는 것도 아니다. 패널은 가입의정서 하에서 급격한 증가가 존재하기 위해서는 절대적 및 상대적 기준만 충족하면 된다고 보았다.9)

상소기구의 판단

중국은 패널이 가입의정서 제16.4조 상 "급격히 증가하는” 요건을 해석함에 있어 오류를 범했다고 주장했다. 중국 측에 따르면, 가입의정서 제16.4조가 당국에 대해 가장 최근의 수입 경향만 고려하도록 요구하지는 않는다는 패널의 해석은 적절하지 않았다. 중국은 패널이 미 당국에 대해 수입의 증가율에 초점을 맞추도록 요구했어야 한다고 보았다.10)

한편 미국은 패널의 가입의정서 제16.4조에 대한 해석이 잘못되지 않았다고 반박했다. 즉 패널이 미 당국으로 하여금 가장 최신의 수입 증가세 및 수입의 증가율에 초점을 맞추도록 요구하지 않은 것은 적절하다고 주장했다.11)

상소기구는 우선 가입의정서 제16.4조 상 "급격히 증가하는” 요건의 정확한 의미를 검토했다. 상소기구에 의하면, 중국으로부터의 수입이 상대적·절대적으로 상당한 속도로서 또는 신속하게 증가하는 경우 "급격히 증가하는” 것으로 볼 수 있다. 이러한 수입 증가는 단기간 및 최근 기간에 발생해야 하며, 국내 산업에 실질적 피해를 야기하는 중대한 원인이 되기에 충분한 절대적·상대적 규모여야 한다.12)

상소기구는 이렇게 도출한 해석 지침을 해당 사건에 적용했다. 우선, 상소기구는 가입의정서 제16.4조 상 "증가하는”이라는 용어에 현재 시제가 사용되었기에 조사 당국이 가장 최근의 기간 동안에 이루어진 수입의 경우만 고려해야 한다는 중국 측 주장을 배척했다. 상소기구에 따르면, 가입의정서 제16.4조의 "증가하는”에서 현재진행형 시제가 사용되었다는 점은 현재 시점에서도 지속되고 있는 수입의 상승세를 의미한다. 다만 조사 당국이 실시간으로 수입량 데이터에 접근하기는 일반적으로 어렵기에 당국은 최근 기간 동안의 수입 추세를 살펴볼 수밖에 없으며, 이러한 수입 추세는 현재 수입 상황을 판단하는 지표로 활용된다. 따라서 조사 대상 기간은 수입의 현재 추세를 합리적으로 반영할 수 있도록 충분히 최근의 기간으로 설정되어야 한다. 상소기구는 가입의정서 제16.4조에서 사용된 현재진행형 시제는 조사 당국에 대해 가장 최근의 기간만 고려하도록 요구하는 것이 아니라는 패널의 판단을 인용했다.13)

다음으로, 상소기구는 가입의정서 제16.4조 상 "급격히”라는 용어의 일반적 의미가 오로지 대상제품 수입의 증가율만을 의미하지는 않는다는 패널의 결정도 인용했다. 제16.4조의 문언은 수입의 증가율이 아닌 수입 증가 그 자체가 "급격히” 이루어질 것을 요구한다는 이유에서였다. 상소기구는 수입이 "급격히 증가하는”지 여부를 조사당국이 판단함에 있어 수입증가율도 검토하는 것이 유용할 수 있겠지만, 그렇다고 해서 중국 측 주장처럼 수입이 반드시 지속적인 증가율을 보이는 경우에만 "급격히” 증가한다고 볼 수는 없다고 판단했다. 오히려 반대로 연간 증가율이 감소했다고 해서, 수입이 "급격히 증가”하고 있다는 결론을 내리지 못하는 것은 아니라는 패널의 견해에 동의했다. 가입의정서 제16.4조에 따라 절대적 수입의 급격한 증가는 수입이 "급격히 증가”하고 있음을 입증하기에 충분하기 때문이다. 더 나아가, 수입이 점차 더 큰 수량에서 증가함에 따라 수입 증가율이 일반적으로 감소할 것으로 예상할 수 있다. 따라서 수입 증가율의 감소세만으로는 절대적으로 수입이 "급격히 증가”하고 있다는 조사 결과를 배제할 수는 없을 것이라고 상소기구는 보았다.14)

상소기구에 따르면, 가입의정서 제16.4조 상 "급격히”라는 용어는 수입의 증가 속도와 단기간 동안 수입이 증가함 모두 내포하고 있다. 따라서 수입 물량이 단기간에 걸쳐 크게 증가할 때 절대적인 의미에서 수입이 "급격히 증가”하게 된다. 반면, 생산, 소비, 또는 기타 적절한 벤치마크에서의 수입 점유율이 단기간에 걸쳐 크게 증가할 때 상대적인 의미에서 수입이 "급격히 증가”하는 것으로 볼 수 있다. 이러한 점에서 "급격히”라는 용어는 대상제품 수입의 수량이나 점유율의 증가율이 조사대상 기간에 걸쳐 계속해서 증가할 것을 요구하지 않는다. 특정 연도 내 증가율이 예년에 비해 감소하는 상황에서도 대상제품 수입 물량 및 점유율이 단기간에는 크게 증가하고 있을 수 있기 때문이다. 따라서 상소기구는 대상제품 수입 물량 또는 점유율의 상대적 변화가 대상제품 수입 물량 또는 점유율이 급격히 증가할 것을 요구하는 제16.4조 문언에서 "한 걸음 더 멀리 떨어져(a step further away)”있다는 패널의 견해에 동의했다. 상소기구는 또한 미국 국제무역위원회가 조사 대상기간 종료시점에서 절대적·상대적 수입 증가율을 모두 충분히 고려했음을 패널 보고서가 잘 보여주었다고 판단했다.15)

이런 이유에서 상소기구는 미 국제무역위원회가 미국 시장 내 경쟁 조건을 평가함에 있어 오류를 범하지 않았다는 패널 결정을 인용했으며, 또한 대상제품 수입 증가세와 피해 요인 감소세 간 전반적 일치가 존재한다는 점은 급증하는 중국으로부터의 수입이 가입의정서 제16.4조 상 국내 산업의 실질적 피해의 중대한 원인에 해당함을 보여준다는 패널 결정 역시 인용했다.16)

(2) 가입의정서 제16조 제4항 (인과관계) 관련 판단

당사국의 주장

가. 제소국의 주장

중국은 미국이 가입의정서 제16.4조 상 "중대한 원인(significant cause)”을 "국내산업의 실질적 피해에 현저히 기여하지만, 그 외의 원인과 동등하거나 더 큰 정도로 기여할 필요는 없는 원인”으로 잘못 해석했다고 주장했다. 중국은 특히 다음 두 가지 점에 주목했다. 첫째로, 중국은 이러한 해석이 "중대한 원인”을 "중대하게 기여하는(contributes significantly)”로 재정의함으로써 가입의정서 제16.4조 상 인과관계 판단 기준을 낮춘다고 주장했다. 둘째로, 중국은 이러한 해석이 수입을 여타 단일 원인보다 덜 중요한 요인으로 격하시킴으로써 인과관계 판단 기준을 더 낮춘다고 주장했다.17)

중국은 "중대하게 기여하는”이라는 미국의 해석이 가입 의정서의 문맥 및 가입의정서의 대상과 목적에 비추어보았을 때 "중대한 원인”이라는 문언에 부여되는 통상적인 의미와 상충된다고 주장했다. 우선, 문언의 통상적인 의미와 관련하여, 중국은 미국의 해석이 "원인(cause)”이라는 단어를 이와 전혀 다른 의미를 지닌 "기여하는(contribute)”이라는 단어와 동일하게 보고 있다고 지적했다. 중국에 따르면, "원인”의 통상적인 의미는 "어떠한 효과 및 결과를 낳는” 또는 "어떠한 효과 또는 결과를 가져오는”인 반면, "기여하는”의 통상적 의미는 "어떠한 결과의 달성에 일정한 역할을 하는” 또는 "어떠한 목적 달성 또는 결과 성취에 중대한 역할을 하는”으로서 "원인”보다는 더 약한 개념이다. 중국은 원인이란 결과를 낳는 것이며, 단순히 그 결과 달성에 기여하거나 일정한 역할을 하는 데 그치는 것이 아니라고 보았다.18)

중국은 또한 "중대한(significant)”이라는 수식어가 인과관계 요건을 더욱 강화시킨다고 주장했다. 중국은 가입의정서가 세이프가드 협정보다 더 엄격한 인과관계 요건을 부과함에 반해 미국의 해석은 인과관계 기준을 완화하고 있다고 보았다. 가입의정서의 대상 및 목적과 관련하여, 중국은 가입 의정서의 전반적인 목적이 무역의 확대 촉진에 있기에 가입의정서 제16조를 좁게 해석해야 한다고 주장했다.19)

나. 피소국의 주장

한편, 미국은 자국의 해석이 가입의정서와 온전히 합치한다고 반박했다. 미국은 " 원인”과 "기여하는” 간 차이를 강조하는 중국 측 주장이 중국으로부터의 수입이 국내산업의 실질적 피해에 대한 유일한 원인이어야 한다는 가입의정서에 대한 잘못된 이해에 근거한다고 주장했다. 미국은 또한 중국 측 주장이 "원인”의 통상적 의미와 합치하지 않는다고 보았다. "원인”의 사전적 의미에 따르면, "원인”이라는 용어가 하나 이상의 요인이 특정한 효과 및 결과를 야기하는 경우에도 쓰일 수 있다는 이유에서였다. 미국은, "원인”에 "중대한”이라는 수식어를 추가함으로써 가입 의정서가 세이프가드 협정보다 인과관계 요건을 강화했다는 중국 측 주장도 잘못되었다고 주장했다. 미국은 세이프가드 협정 상 기본원칙이 가입 의정서에도 적용될 수 있다는 중국 측 주장의 전제에도 오류가 있다고 주장했다.20)

패널의 판단

패널은 우선 WTO 협정 상 용어를 정의하려는 회원국의 결정이 반드시 WTO 협정에 합치하지 않는다고 추정할 수는 없기에, 이러한 불합치를 입증할 책임은 이를 주장하는 당사자인 중국에 있다고 판시했다.21)

패널은 사전적 의미상 "기여하다”가 "원인”보다 덜 엄격하다는 중국 측 주장을 우선 검토했다. 패널에 따르면, 사전적 의미만 살펴본다면 중국의 주장대로 "기여”가 "원인”보다 덜 엄격한 인과관계를 요구한다고 볼 수 있다. 그러나 패널은 가입의정서의 문맥 역시 해석에 있어 중요하게 고려되어야 한다고 지적했다. 특히 중요하게 고려되어야 할 문맥은 가입의정서 제16.4조 상 수입의 급격한 증가가 시장 교란의 중요한 원인 중 하나에 불과하다는 점이다. 즉 급격하게 증가하는 수입이 시장 교란의 유일한 원인일 필요가 없다는 것이다. 패널은 중국 측이 제시한 해석이 복수의 원인이 존재할 가능성을 배제하고 있다고 판단했다. 가입의정서 제16.4조가 "하나의 중대한 원인(a significant cause)”이라고 분명히 적시하였기에, 패널은 "원인”이라는 용어를 시장 교란에 대한 다수의 원인이 존재할 가능성을 배제하는 식으로 해석해서는 안 된다고 보았다.22)

패널은 동 사건 당사국들이 "원인”이라는 용어와 “인과관계(causal link)”라는 용어를 동의어로 사용하고 있다는 점을 지적하면서, 가입 의정서라는 특정 맥락 하에서는 이러한 접근법에 동의한다고 밝혔다. 패널은 그 근거로 작업반 보고서(Working Party Report)에서 “인과관계”라는 표현을 사용한 점을 들었다. 작업반 보고서 제246(c)조에 따르면, 가입의정서 제16.4조 상 “원인”의 판명은 “인과관계”의 규명으로도 표현될 수 있다. 따라서 패널은 급격한 수입 증가가 국내산업에 대한 실질적 피해의 (중대한) 원인이 된다는 판단이 수입과 실질적 피해 간 (중대한) 인과관계가 존재한다는 판단과 동등하다고 보았다.23)

패널은 세이프가드협정 제4.2조(b) 1문 상 “인과관계”라는 용어를 해석한 United States - Definitive Safeguard Measures on Imports of Wheat Gluten from the European Communities(WT/DS166, “US - Wheat Gluten”) 상소기구 보고서에 주목했다. 이 사건에서 상소기구는 “인과관계”란 심각한 피해(serious injury)를 “초래하는(bringing about), 발생시키는(producing), 또는 야기하는(inducing)”의 의미를 가진다고 보았다. 패널에 따르면, 이 사건 상소기구는 충분히 분명한 기여가 있는 경우 인과관계의 존재가 입증된다고 판단했다. 가입의정서의 문맥상 “원인”과 “인과관계”는 동의어로 볼 수 있기에, 패널은 이러한 상소기구 보고서가 “원인(cause)”을 “초래에 기여하는(contribute to bring about)”으로 해석할 수 있는 근거를 제공한다고 보았다. 따라서 패널은 시장 교란의 “중대한 원인(significant cause)”에 하나 이상의 원인이 존재할 수 있다고 전제하는 문맥을 고려할 때, 가입의정서 제16.4조 상 “원인(cause)”을 “기여하다(contribute)”로 해석할 수 있다고 결론 내렸다. 패널은 조약의 대상과 목적에 비추어볼 때에도 이러한 해석이 타당하다고 설명했다.24)

상소기구의 판단

중국은 패널이 가입 의정서 제16.4조를 해석함에 있어 “중대한(significant)”이라는 수식어를 누락하는 오류를 범했다고 주장했다. 중국에 따르면, 제16.4조 상 “원인”이라는 용어에 “중대한”이라는 수식어를 붙였기에 가입의정서 제16.4조가 단순히 “원인(cause)”이라고만 적시한 다른 WTO 협정보다 더 엄격한 인과관계 요건을 부과한 것으로 보아야 한다. 중국은 제16.4조가 급격한 수입 증가와 국내산업에 대한 실질적 피해 사이에 “특별히 강하며 상당하고 중요한 인과관계”가 존재할 것을 요구한다고 주장했다. 또한 가입의정서의 대상과 목적에 비추어 볼 때 제16.4조의 조치가 극히 예외적인 성격을 가지고 있기 때문에 제16.4조 상 인과관계 기준을 엄격하게 해석해야 한다고 보았다.25)

미국은 패널이 가입 의정서 제16.4조 상 “하나의 중대한 원인(a significant cause)”이라는 문언을 적절하게 해석했다고 반박했다. 미국은 “중대한”의 통상적 의미가 다른 WTO 협정 상 “진실하며 상당한(genuine and substantial)” 인과관계 기준보다 더 엄격한 기준을 의미하지 않는다고 주장했다. 또한 가입의정서 상 조치가 “예견하지 못한 사태의 발전(unforeseen developments)”에 따른 “비상조치(emergency actions)”에 해당하지 않으며, 가입 의정서상 피해 기준(“실질적”)이 세이프가드 협정상 피해 기준(“심각한”)보다 덜 엄격하다는 점 등을 고려할 때, 가입의정서의 대상과 목적이 더 엄격한 인과관계 기준을 지지하는 것으로 볼 수 없다고 주장했다.26)

상소기구는 “중대한(significant)”의 통상적 의미가 “중요한, 주목할 만한, 중대한(important, notable, consequential)”이라는 점에 우선 주목했다. 상소기구는 가입의정서 제16.4조에서 “중대한”이 “하나의 원인(a cause)”에 대한 수식어로 사용되고 있다는 점은 수입의 급격한 증가가 “중요한” 또는 “주목할 만한” 원인일 것을 요구한다고 보았다. 상소기구는 “원인”이라는 용어에 대한 기존의 상소기구 보고서를 참고하여, 가입의정서 제16.4조 상 수입의 급격한 증가는 국내 산업에 대한 실질적 피해를 “초래하는(bringing about), 발생시키는(producing), 또는 야기하는(inducing)” “중요한(important)” 또는 “주목할 만한(notable)” 요인이어야 한다고 설명했다.27)

상소기구는 가입 의정서 제16.4조가 수입의 급격한 증가를 국내산업에 대한 실질적 피해의 “중대한 원인 중 하나(a significant cause)”로 적시하고 있다는 점에서 수입의 급격한 증가가 국내산업에 실질적 피해를 발생시키거나 초래하는 여러 가지 원인 중 하나일 수 있다고 판단했다. 이러한 점에서 상소기구는 수입의 급격한 증가를 시장 교란을 발생시키거나 초래하는 여러 인과적 요인 중 하나일 수 있는 가능성을 인정하는 방향으로 가입 의정서 제16.4조를 해석해야 한다는 패널의 판단을 인용했다. 다만 상소기구는 제16.4조에서 “하나의 원인”의 수식어로 “중대한”이 사용되었으므로 수입의 급격한 증가가 국내 산업의 실질적 피해에 단순히 기여를 넘어 “중요한” 또는 “주목할 만한” 기여가 있어야 한다고 보았다. 또한 이러한 기여가 있었는지 여부에 대한 판단은 가입의정서 제16.4조에 명시된 객관적 요인들, 즉 수입량, 수입이 가격에 미치는 효과, 수입이 국내 산업에 미치는 효과 등에 근거해야 한다고 밝혔다.28)

중국은 가입 의정서 제16.4조가 수입의 급격한 증가와 국내 산업에 대한 실질적 피해 간 “특별히 강하며 상당하고 중요한(particularly strong, substantial, and important)” 인과관계가 존재할 것을 요구하기 때문에, 조사당국은 경쟁 조건, 그리고 수입 증가와 피해 감소 지표 간 상관관계, 이 두 가지를 모두 면밀히 살펴보아야 한다고 주장했다.29)

반면, 미국은 가입의정서 제16.4조가 조사당국으로 하여금 경쟁 조건 또는 상관관계 분석에 있어 특별히 더 엄격한 잣대를 적용하도록 요구하지 않는다고 반박했다. 미국은 가입의정서가 “중대한 원인” 여부를 판단함에 있어 특정한 분석 기법을 사용할 것을 명시하지 않았음을 강조했다.30)

패널은 조사 당국이 가입의정서 제16.4조 상 인과관계를 입증함에 있어 제16.4조 2문에 명시된 객관적 요인들을 충분히 언급하며 또한 수입의 급격한 증가가 실질적 피해의 “중대한 원인 중 하나”임을 충분히 입증한다는 전제 하에, 분석 기법을 선택할 재량을 가진다고 판시했다. 따라서 패널은 미국 국제무역위원회가 중국으로부터의 대상제품 수입 증가 추세와 관련 피해 요인들의 감소 추세 간 전반적인 일치에 근거하여 “중대한 원인”에 대한 판단을 내린 것이 부적절하지 않았다고 판단했다.31)

상소기구는 가입의정서 제16.4조가 조사당국이 수입의 급격한 증가가 “중대한 원인 중 하나”에 해당하는지 여부를 판단함에 있어 특정한 분석 기법을 사용하도록 요구하지 않았다는 점에 주목했다. 이 점에서 상소기구는 제16.4조가 조사당국에 대해 분석 기법 선택에 일정한 재량을 부여한다는 패널의 판단을 지지했다.32)

상소기구는 가입의정서 제16.4조가 조사당국에 대해 경쟁 조건, 그리고 수입 증가와 다른 피해 요인 감소 간 상관관계에 대해 더 엄격한 정밀 조사를 실시할 의무를 부여한다는 중국 측 주장은 제16.4조가 수입의 급격한 증가와 국내 산업에 대한 실질적 피해 간 “특별히 강하며 상당하고 중요한” 인과관계가 존재할 것을 요구한다는 해석에 근거한다고 밝혔다. 상소기구는 이미 “중대한 원인 중 하나(a significant cause)”라는 문언이 수입의 급격한 증가가 국내 산업의 실질적 피해에 중요한 기여를 할 것을 요구한다는 점을 밝힌 바 있다. 따라서 상소기구는 이러한 기준이 조사 당국의 가입의정서 제16.4조 상 인과관계 분석에도 적용된다고 보았다.33)

상소기구에 의하면, 조사 당국은 (이 사건 미 국제무역위원회처럼) 수입의 급격한 증가가 국내 산업의 실질적 피해에 “중대한 원인 중 하나”에 해당한다는 점을 보이기 위해 경쟁 조건의 분석과 상관관계 분석 모두에 근거할 수 있다. 한편, 상소기구는 조사당국이 충분히 합리적이고 적절한 설명을 제공하는 한, 분석 기법을 상황에 맞추어 조정할 수 있다고 지적했다. 즉 수입의 급격한 증가가 국내 산업에 실질적 피해를 야기하는 데 중요한 기여를 했다는 결론을 내림에 있어 조사 당국이 이용한 분석 기법에 대한 합리적이고 충분한 설명을 제공한다면, 제16.4조 상 인과관계 기준이 충족된다는 것이다.34)

중국은 수입과 국내 산업의 상태 간 인과관계가 존재하는지 여부를 판단함에 있어 조사당국이 다른 원인들도 고려해야 할 의무를 지닌다고 주장했다. 중국에 따르면, 가입의정서 제16.4조 상 “중대한”이라는 문언은, 다른 인과적 요인들을 단순히 전체적으로만 고려하지 않도록 요구한다. 특히 중국은 대상제품 수입에 귀속될 수 있는 효과의 크기와 다른 인과적 요인에 귀속될 수 있는 효과의 크기에 대한 분석이 필수적으로 요구된다고 보았다. 중국은 이러한 분석에 있어 여러 인과적 요인들 그 자체를 분리할 뿐만 아니라, 그 효과도 분리해서 보아야 한다고 주장했다. 또한 조사 당국이 이렇게 분리되어 중국으로부터의 수입에만 제대로 귀속되는 효과가 “중대한” 정도로 볼 수 있는지도 검토해야 한다고 주장했다.35)

미국은 가입의정서가 세이프가드협정 및 반덤핑협정과 달리 특정한 비귀속 요건을 명시하고 있지 않기 때문에, 조사 당국은 다른 인과적 요인의 효과를 판단하기 위해 적절하고 합리적인 분석 기법을 도입할 재량을 가진다고 주장했다.36)

패널은 가입의정서 제16조 상 일정한 형태의 비귀속 분석이 요구된다는 점에서는 이 사건 당사자들의 의견이 합치한다는 점을 우선 지적했다. 패널은 이후 분석에서 수입의 급격한 증가와 실질적 피해 간 인과관계는 다른 가능한 인과적 요인의 맥락 하에서 평가되어야 함을 보였다.37)

상소기구는 US - Upland Cotton 사건에서 패널과 상소기구가 보조금 협정(SCM) 제5조 및 제6.3조에서 비귀속 요건을 명시한 문언이 없음에도 다른 가능한 인과적 요인들이 존재하는 경우 보조금과 가격 압박 간 인과관계를 입증하기 위해 일정한 형태의 비귀속 분석이 요구된다고 본 점에 주목했다. US - Upland Cotton 사건은 보조금 협정이라는 다른 WTO 협정이 문제된 사안이었으나, 상소기구는 동 사건에도 중요한 함의를 가진다고 보았다. 비귀속 요건을 명시한 문언이 가입의정서 제16.4조에 존재하지 않음에도 불구하고, 다른 인과적 요인들의 유해한 효과에 대한 일정한 형태의 분석이 필요하다는 관념을 잘 보여주기 때문이다. 상소기구는 조사당국이, 다른 인과적 요인들의 효과가 대상제품 수입의 효과인 것으로 잘못 판단되지 않음을 확실히 보이는 경우에만 대상제품 수입이 실질적 피해의 중대한 원인인지 여부를 제대로 판단할 수 있다고 밝혔다.38)

이러한 이유에서 상소기구는 미국 국제무역위원회가 가입 의정서 제16.4조에 따라 급격히 증가하는 중국으로부터의 수입이 국내 산업의 실질적 피해에 대한 중대한 원인에 해당함을 제대로 입증하지 않은 것이 아니라는 패널 결정을 인용했다.39)

(3) 가입 의정서 제16조 제3항 및 제16조 제6항 관련 판단

당사국의 주장

가. 제소국의 주장

중국은 미국의 조치가 가입 의정서 제16.3조에 반하여 대상제품의 수입이 급격하게 증가하여 야기된 시장 교란을 방지하거나 피해 구제를 위하여 필요한 정도를 벗어났다고 주장했다. 중국에 따르면, 미국의 피해 구제는 수입의 급격한 증가에 의해서만 발생한 피해뿐만 아니라, 다른 요인에 의해서 발생한 피해도 포함하여 이루어졌다. 즉 중국은 미 국제무역위원회가 중국으로부터의 수입 증가를 국내 산업 전반의 악화의 전적인 원인으로 보았다고 주장했다.40) 중국은 또한 미국의 조치가 가입의정서 제16.6조에 반하여 시장 교란을 방지하거나 피해 구제를 위하여 필요한 기간을 도과하여 취해졌다고 주장했다.41)

나. 피소국의 주장

미국은 가입 의정서상 피해 구제는 중국으로부터의 급격한 수입 증가에 의해서만 발생한 피해에 국한된다는 점에 동의했다.42) 그러나 미국은 국제무역위원회가 급격히 증가하는 수입에 의해 발생한 시장 교란의 구제에 필요한 정도를 넘어선 조치를 취했다는 중국 측의 주장에는 동의하지 않았다.43)

패널의 판단 패널은 우선 가입 의정서 제16.3조에 반하여 대상 제품의 수입이 급격하게 증가하여 야기된 시장 교란을 방지하거나 피해 구제를 위하여 필요한 정도를 벗어났음을 중국이 입증했는지 살펴보았다. 패널에 따르면, 어떤 조치가 산업 전반의 상황을 개선하기 위해 취해졌다는 사실 자체로 이를 반드시 필요한 정도를 넘어선 조치라고 볼 수는 없다. 또한 수입 증가로 인해 산업의 상황이 악화되었다면, 산업의 상황을 개선하기 위해 고안된 조치는 수입 증가로 인한 악영향에 대응하는 양상을 띠게 된다. 패널은 이러한 조치가 반드시 과도하지 않다는 보장은 없으나, 반대로 반드시 과도하다는 의미는 아니라고 지적했다.44)

패널은 또한 미 국제무역위원회가 국내 산업이 급증하는 대상제품 수입으로 인해 시장 교란을 겪었다는 점을 보였기 때문에, 대상제품 수입량을 감소시키고 미국 내 대상제품 수입 가격을 인상시키려는 조치는 정당화될 수 있다고 판단했다. 다만 패널은 이러한 조치가 국내 산업의 상황 개선보다는 대상제품 이외의 제품 수입을 확대시킬 가능성을 허용한다는 점에 주목하면서, 이는 이 사건 구제책의 결함에서 비롯된 것이 아니라 특정 국가에 대한 세이프가드의 결과에 해당한다고 설명했다.45)

이러한 이유에서 패널은 미국의 조치가 가입 의정서 제16.3조에 반하여 급격한 수입 증가로 인한 시장 교란을 방지 또는 구제하기에 필요한 정도를 넘어섰다는 점을 중국이 입증하지 못했다고 판단했다.46)

다음으로, 패널은 대상조치가 가입 의정서 제16.6조에 반하여 시장 교란을 방지하거나 피해 구제를 위하여 필요한 기간을 도과했음을 중국이 입증했는지 살펴보았다. 패널은 미국이 대상 제품 수입으로 인한 시장 교란을 방지하거나 구제하기 위해 3년 간 해당 조치를 취한 이유를 설명할 의무가 없다고 보았다. 또한 미국이 수입 증가로 인한 피해를 정량화하거나 다른 요인으로 인한 피해와 해당 피해를 분리하고 구별해야 할 의무 역시 없다고 설명했다. 따라서 패널은 3년 조치가 과도했다는 점을 중국이 입증해야 하며, 중국은 이를 제대로 입증하지 못했다고 결론 내렸다.47)

중국은 가입 의정서 제16.3조 및 제16.6조에 대한 패널 판정은 상소하지 않았다. 따라서 이 쟁점은 상소기구에서 별도로 다루어지지 않았다.

이 사건은 WTO 패널 및 상소기구가 중국의 WTO 가입 의정서 제16조의 의미를 상세히 분석했다는 점에서 의의가 있다. 중국에 대해서만 특별히 적용되는 세이프가드 조치를 도입하는 이 “시장 교란” 조항은 여러 모로 독특한 내용을 담고 있다. 중국산 상품의 수입이 급증하면 WTO 세이프가드 협정이 요구하는 “심각한 피해 (serious injury)”가 아닌 “실질적 피해 (material injury)”만으로 세이프가드 발동을 허용한다. 또한 모든 수출국을 동시에 그 대상으로 해야하는 세이프가드 협정상 다자간 세이프가드와 달리 중국 가입 의정서에 포함된 이 세이프가드는 중국만을 대상으로 하는 양자간 세이프가드를 허용하고 있다. 이와 관련하여 특히 다음 네 가지 사항에 주목할 필요가 있다.

첫째, 상소기구는 가입 의정서 제16.4조 상 “급격히 증가하는(increasing rapidly)” 요건을 갖추기 위해서는 (i) 대상제품의 수입이 상대적·절대적으로 상당한 속도 또는 신속하게 증가해야 하며, (ii) 수입 증가가 단기간 및 최근 기간에 발생해야 하며, (iii) 국내 산업에 실질적 피해를 야기하는 원인이 되기에 충분한 절대적·상대적 규모여야 한다고 설명했다. 상소기구의 이러한 판단은 합리적으로 평가할 수 있다.

둘째, 상소기구는 가입 의정서 제16.4조 상 “중대한 원인(significant cause)” 요건을 해석함에 있어, 수입의 급격한 증가가 국내 산업의 실질적 피해에 단순히 기여를 넘어 “중요한(important)” 또는 “주목할 만한(notable)” 기여가 있어야 한다고 보았다. 또한 이러한 기여가 있었는지 여부에 대한 판단은 제16.4조에 명시된 객관적 요인들, 즉 수입량, 수입이 가격에 미치는 효과, 수입이 국내 산업에 미치는 효과 등을 종합적으로 평가해야 한다고 밝혔다. 상소기구의 판단은 여러 모로 타당하다.

셋째, 상소기구는 가입 의정서 제16.4조 상 “중대한 원인” 요건을 해석함에 있어, 비귀속 요건을 명시한 문언이 가입 의정서 제16.4조에 존재하지 않음에도 불구하고, 다른 인과적 요인들의 유해한 효과에 대한 일정한 형태의 분석이 필요하다고 보았다. 상소기구는 조사당국이 다른 인과적 요인들의 효과가 대상제품 수입의 효과로 귀속되지 않음을 확실히 보이는 경우에만 대상제품 수입이 실질적 피해의 중대한 원인인지 여부를 제대로 판단할 수 있다고 밝혔다. 모든 종류의 피해 판단은 그 원인이 무엇인지를 따지는 절차가 반드시 수반되어야 한다는 측면에서 인과관계 판단에 관한 문구가 부재하더라도 그에 대한 평가는 필요하다고 본 상소기구의 결정은 타당하다.

마지막으로, 패널은 가입 의정서 제16.3조 상 “필요한 정도(extent necessary)” 요건을 해석함에 있어, 조사 당국의 조치가 산업 전반의 상황을 개선하기 위해 취해졌다는 사실 자체만으로 이 조치가 필요한 정도를 넘어선 조치라고 반드시 볼 수는 없다고 보았다. 패널은 또한 조사당국이 대상제품 수입으로 인한 시장 교란을 방지하거나 구제하기 위해 일정 기간 동안 해당 조치를 취한 이유를 설명할 의무가 없다고 보았다. 이 경우 제소국이 이러한 조치가 과도했음을 입증할 책임을 부담한다고 패널은 밝혔다. 세이프가드 조치는 국내산업의 긴급한 피해를 구제하기 위해 도입된다. 이에 따라 세이프가드 협정이나 중국 가입 의정서에 포함된 규정에 따라 기본적인 요건을 충족한 것이 입증되면 일단 조치 시행국의 세이프가드 조치는 허용된다는 것이다. 그러한 세이프가드 조치를 결정하게 된 세부적인 사항에 대해 이의가 있는 경우 제소국이 그러한 이의를 제기하고 관련 증거와 논리로 문제점에 대해 입증하여야 한다는 것이다. 세이프가드 조치의 특수성과 예외성을 반영한 결론으로 전체적으로 타당하다고 판단된다.

작성자 김상지 변호사 | 법무법인(유) 세종

감수자 이재민 교수 | 서울대학교 법학전문대학원

※ 본 판례 해설 내용은 작성자와 감수자 개인의 견해로 산업통상자원부의 공식견해와 무관함을 밝힙니다.

1) WTO 패널 보고서, United States — Measures Affecting Imports of Certain Passenger Vehicle and Light Truck Tyres from China, WT/DS399/R (2010.12.13. 회람), para. 3.2.

2) WTO 패널 보고서, 위의 글, para. 2.2.

3) WTO 패널 보고서, 위의 글, para. 7.38.

4) WTO 패널 보고서, 위의 글, para. 7.39.

5) WTO 패널 보고서, 위의 글, para. 7.59.

6) WTO 패널 보고서, 위의 글, para. 7.83.

7) WTO 패널 보고서, 위의 글, para. 7.84.

8) WTO 패널 보고서, 위의 글, para. 7.88.

9) WTO 패널 보고서, 위의 글, para. 7.92.

10) WTO 상소기구 보고서, United States — Measures Affecting Imports of Certain Passenger Vehicle and Light Truck Tyres from China, WT/DS399/AB/R (2011.10.05. 채택), para. 127.

11) WTO 상소기구 보고서, 위의 글, para. 129.

12) WTO 상소기구 보고서, 위의 글, para. 134.

13) WTO 상소기구 보고서, 위의 글, para. 146.

14) WTO 상소기구 보고서, 위의 글, para. 158.

15) WTO 상소기구 보고서, 위의 글, para. 159.

16) WTO 상소기구 보고서, 위의 글, para. 170.

17) WTO 패널 보고서, 위의 글, para. 7.112.

18) WTO 패널 보고서, 위의 글, para. 7.120.

19) WTO 패널 보고서, 위의 글, para. 7.122.

20) WTO 패널 보고서, 위의 글, para. 7.129.

21) WTO 패널 보고서, 위의 글, para. 7.136.

22) WTO 패널 보고서, 위의 글, para. 7.139.

23) WTO 패널 보고서, 위의 글, para. 7.141.

24) WTO 패널 보고서, 위의 글, para. 7.142.

25) WTO 상소기구 보고서, 위의 글, para. 173.

26) WTO 상소기구 보고서, 위의 글, para. 174.

27) WTO 상소기구 보고서, 위의 글, para. 176.

28) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 177.

29) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 186.

30) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 187.

31) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 190.

32) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 191.

33) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 195.

34) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 195.

35) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 196.

36) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 198.

37) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 199.

38) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 200.

39) WTO 상소기구 보고서상소기구 보고서, 위의 글, para. 226.

40) WTO 패널 보고서, 위의 글, para. 7.383.

41) WTO 패널 보고서, 위의 글, para. 7.402.

42) WTO 패널 보고서, 위의 글, para. 7.388.

43) WTO 패널 보고서, 위의 글, para. 7.406.

44) WTO 패널 보고서, 위의 글, para. 7.397.

45) WTO 패널 보고서, 위의 글, para. 7.398.

46) WTO 패널 보고서, 위의 글, para. 7.399.

47) WTO 패널 보고서, 위의 글, para. 7.415.

| 본 저작물 사용 시 저작물의 출처를 표시하셔야 하며, 상업적인 이용 및 변경은 금지됩니다. 위 조건을 위반할 경우 저작권 침해가 성립되므로 형사상, 민사상 책임을 부담 하실 수 있습니다. 상세한 안내는 링크 참조하시기 바랍니다. https://www.kogl.or.kr/info/license.do#04-tab  |